Rapat Kebijakan Bank of Japan (BoJ) pada tanggal 21 September 2016 lalu mencatat sejarah dimana bank sentral yang satu ini memperkenalkan kerangka kebijakan baru, Yield Curve Control (YCC). Ini agak berbeda dari kebijakan moneter konvensional seperti mengatur tingkat suku bunga, menggelar operasi pasar terbuka ataupun program pembelian obligasi. Karenanya, banyak yang bertanya-tanya, apakah itu Yield Curve Control? Kenapa Yen sempat anjlok setelah YCC diumumkan ke publik? Untuk mengetahui ini, Mari kita simak artikel berikut ini.

Yield Curve, Alat Pemantau Indikasi Krisis Ekonomi

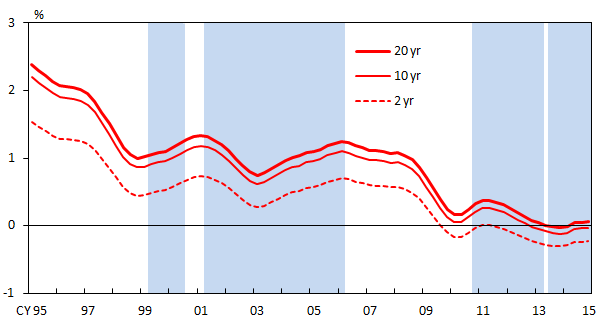

Menurut pandangan profesor Stephen Mihm dari University of Georgia, Yield Curve ini digunakan untuk menilai tingkat suku bunga masa depan dengan cara mem-plot (plotting) return yang dibayarkan oleh obligasi berkualitas sama dengan pertanggal jatuh tempo (maturity) yang berbeda-beda. Yield Curve biasanya membentuk sebuah lengkungan ke atas, karena obligasi berjangka pendek akan memberikan tingkat return lebih rendah ketimbang obligasi yang jatuh temponya lebih jauh di masa depan. Namun, walau begitu hal ini bisa berubah saat kondisi ekonomi diproyeksikan akan memburuk dan para trader mengantisipasi terjadinya perlambatan pertumbuhan dan juga suku bunga yang lebih rendah.

Mihm sempat mencatat dalam kolomnya di BloombergView bahwa Yield Curve dari obligasi dunia akhir-akhir ini cenderung membentuk garis ketimbang lengkungan kurva. Bahkan, hingga pertengahan tahun 2016 ini, Yield Curve obligasi AS berada pada posisi paling lurus-nya semenjak tahun 2007, sedangkan obligasi yang dimiliki Inggris paling lurus semenjak 2008. Tahun-tahun tersebut tentunya menandai awal mula krisis finansial dan resesi, sehingga banyak orang amat meyakini bahwa kondisi Yield Curve saat ini merupakan awal dari sebuah perlambatan ekonomi besar, meskipun sebagian pihak yang lain menganggapnya tak lebih sebagai respon sementara terhadap langkah-langkah bank sentral dalam merespon krisis.

Pendapat bahwa Yield Curve dapat memprediksikan masa depan sudah ada sejak 1960an ketika Ruben Kessel dari National Bureau of Economic Research (NBER) memantau bahwa perbedaan antara suku bunga jangka pendek dan jangka panjang akan cenderung menyempit menjelang era resesi. Di tahun 1970, Marty Leibowitz dari Salomon Brothers pun mulai melacak jejak yield obligasi dalam bentuk kurva, tidak lagi memperlakukan setiap jenis obligasi yang ada secara terpisah.

Meskipun demikian, Mihm mengingatkan bahwa kekuatan prediktif Yield Curve akan bervariasi dari waktu ke waktu. Menurut simpulan yang kami dapat dari beberapa studi ilmiah, kegunaan Yield Curve berhubungan terbalik dengan tingkat kredibilitas otoritas moneter. Ketika pasar berpikir bahwa tingkat inflasi bisa lepas dari kendali karena pemegang kebijakan yang kurang kompeten, Yield Curve bisa berfungsi dengan baik sebagai alat pemantau indikasi akan terjadinya krisis. Akan tetapi, saat inflasi cukup terkendali dengan baik, Yield Curve tidak akan bisa dijadikan patokan yang handal.

Yield Curve

Yield Curve Control

Dari pembahasan tadi, bisa disimpulkan bahwa Yield Curve Control merupakan kerangka kebijakan di mana BoJ akan senantiasa berusaha untuk mengendalikan kemiringan yang ada pada Yield Curve. Bagaimana caranya? Bank sentral biasanya dapat mempengaruhi yield lewat pembelian obligasi. Jika sasaranya adalah Yield Curve, maka artinya BoJ akan menakar ulang program pembelian dari obligasinya dengan membagi-bagi apakah mereka akan lebih banyak melakukan pembelian obligasi jangka pendek atau melakukan pembelian terhadap obligasi jangka panjang.

Lalu, mengapa pengumuman Yield Curve Control membuat nilai Yen ambruk di semua pair dan USD/JPY melonjak tajam? Singkat kata, itu karena saat diumumkan, tak sesuai dengan perkiraan. Walaupun, jika ditelaah lebih lanjut dengan menggunakan kepala dingin, akan terlihat jika Yield Curve Control ini kemungkinan tak akan merubah situasi dan kondisi secara signifikan. Bedanya, hanyalah bahwa BoJ kini tak lagi menjalankan program “inflation-targeting”, melainkan yield-targeting. Akan tetapi, arah kebijakan moneter Jepang masih akan cukup longgar. Terlebih lagi, inflasi belum akan bergeming, dan prospek pertumbuhan ekonomi-nya akan tetap nihil, dan BoJ tetap berhasrat untuk melemahkan nilai tukar Yen. Maka dari itu, tak mengherankan bila respon yang nampak di pasar beberapa jam sesudah pengumuman menjadi seperti itu.

Pengumuman BoJ sendiri, sebenarnya menyatakan bahwa mereka akan memakai dana dalam jumlah tak terbatas untuk menjaga stabilitas yield JGB 10-tahun diatas level nol. Segera setelah pengumuman, yield JGB itu meroket ke angka 0.005%, langsung terjun bebas ke angka -0.023%. Menurut Boris Schlossberg dari pihak BK Asset Management, digesernya fokus ke yield-targeting ini merpakan pengakuan BoJ secara tersirat atas program suku bunga negatif-nya yang saat ini tidak berfungsi dengan baik. Harapan BoJ agar tingkat suku bunga negatif mampu memicu aktivitas pembiayaan operasional bank-bank ternyata gagal dan bank-bank malah makin malas menyalurkan dana yang dimilikinya ke masyarakat.

Itulah tadi artikel singkat kami tentang Belajar Dari Yield Control BoJ 2016. Semoga bermanfaat.

Speak Your Mind